悩める人

悩める人・今の暮らしに使えるお金を増やしたい…

・COZUCHIなら短期間でお金が増やせるって本当?

・COZUCHIの会員登録方法を教えて!

こんな悩みを解決していきます☺️

今使えるお金を増やして日々の生活を豊かにしたい人は、短期案件が豊富で、高利回りに期待できるCOZUCHIがオススメ!

かぼす夫婦

かぼす夫婦配当の上振れが期待できるから、さらにお金が増えやすいよ😆

今日はCOZUCHIのメリット・デメリット、さらに無料会員登録の方法を画像付きで詳しく説明します✊🏻

ここをタップして、今すぐ「会員登録の方法」を確認する!

利回りの上振れが期待できる!

~タップで読みたい場所へジャンプする~

COZUCHIとは?

COZUCHIとは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです✊🏻

たくさんの投資家から集めた資金をもとに、運営会社が不動産を取得・運用し、得られた利益を分配する投資方法。

投資家はお金を預けるだけで、運用はプロに任せられるのが魅力です☺️

COZUCHIは、登録から投資までがスマホ1台で完結!

そのため、パソコンを持っていない人や投資に慣れていない人でも手軽に不動産投資が始められます。

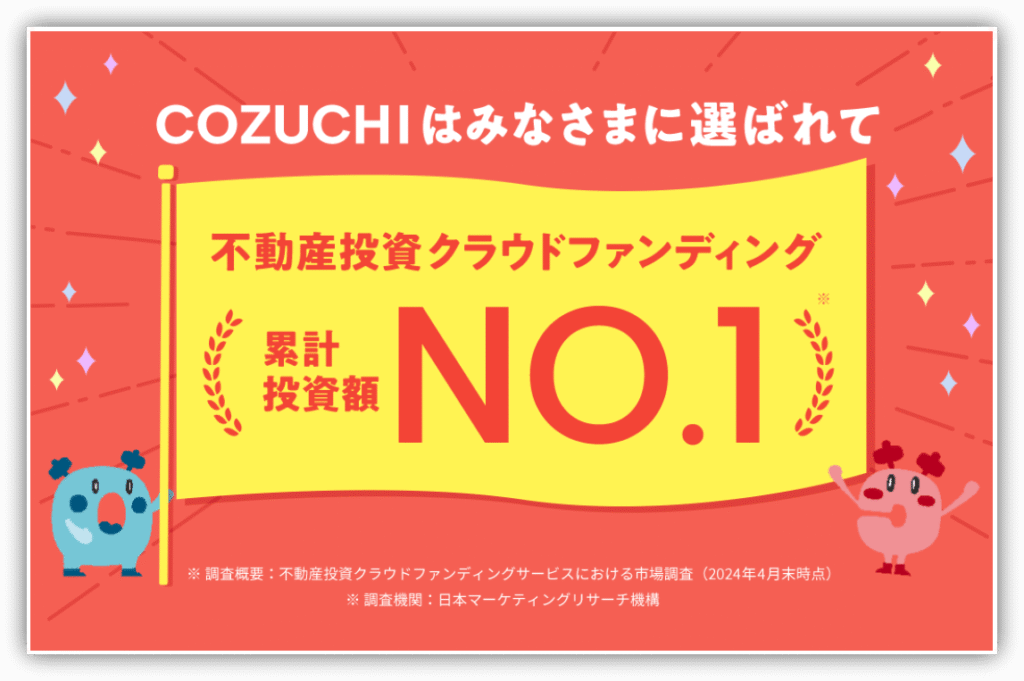

また、たくさんのサービスがある中、COZUCHIは2024年4月末時点で不動産クラウドファンディング累計投資額No.1に輝きました✨

かぼすパパ

かぼすパパつまり、一番人気がある不動産クラファンってことだよ🤣

これまでに扱ってきた案件数は130件を突破し、国内トップクラスの実績を誇ります。

扱ってきた案件数と累計投資額を、インスタで人気のクラファンサービスと比較してみました👇

| サービス名 | 案件数 | 累計調達額 |

|---|---|---|

| COZUCHI | 134件 | 1,156億円 |

| CREAL | 136件 | 788億円 |

| FUNDI | 7件 | 62億円 |

| GATES FUNDING | 23件 | 35億円 |

かぼすママ

かぼすママこうして比較すると、COZUCHIの実績の豊富さがよくわかるね🥰

そんなCOZUCHIは目的別に、「短期運用型」と「中長期運用型」の2つのサービスを提供しています。

悩める人短期運用型と中長期運用型にはどんな違いがあるの?

それぞれの特徴の違いは以下の通りです。

| 短期運用型 | 中長期運用型 | |

|---|---|---|

| リスク・ リターン | ミドルリスク・ ミドルリターン | ローリスク・ ローリターン |

| 投資金額 | 1万円~ | 10万円~ |

| 運用期間 | 3ヶ月~3年程度 | 3年~10年程度 |

| 換金手数料 | 3.3~5.5% | 無料 |

短期運用型は、3ヶ月〜3年程度の短期間で運用する「ミドルリスク・ミドルリターン」の商品です。

かぼすパパ1万円の少額から投資できるから、初心者さんでも始めやすいよ✊🏻

一方で中長期運用型は、3年〜10年程度の期間で運用する「ローリスク・ローリターン」の商品です。

最低投資額が10万円からと少しハードルが高いですが、ほったらかしで毎月配当がもらえるのは大きな魅力!

\ 申込みは10分で完了 /

COZUCHIがオススメな人

かぼすママ

かぼすママCOZUCHIがオススメなのはこんな人!

- 少額から不動産投資をしたい人

- 今使えるお金を増やしたい人

一般的な不動産投資を始めるには、数百万〜数千万単位のまとまった資金が必要な場合がほとんどです。

そのため、初心者が始めるのはハードルが高いですよね😱

「いきなり大金を投資するのは不安…」という人でも、1万円からなら気軽に始められるはずです!

後ほど「COZUCHIのメリット」で詳しく解説しますが、COZUCHIでは運用期間1年未満の短期案件を多く取り扱っています。

かぼすパパしかも想定利回りが4~10%と、高めに設定されているよ!

COZUCHIで募集された直近10件の平均想定利回りは6.1%で、メガバンクの普通預金金利(0.2%)と比べると30倍以上の高水準✨

例えば「利回り6%・運用期間12ヶ月」の案件に10万円投資すると、COZUCHIとメガバンクの利益には5,800円の差が出ます!

| COZUCHI | メガバンク 普通預金 | |

|---|---|---|

| 利回り/金利 | 6% | 0.2% |

| 利益 (税引き前) | 6,000円 | 200円 |

使う予定のないお金を銀行預金に預けておくのではなく、COZUCHIへの投資に変えるだけで、これだけ大きな差に繋がります!

このように、COZUCHIなら短期間で高利回りを狙えるので、プチ贅沢や旅行の資金など「今使えるお金」を増やしたい人にピッタリです😆

悩める人

悩める人増えたお金の使い方を考えるとワクワクするね🥰

利回りの上振れが期待できる!

COZUCHIのデメリット

次に、COZUCHIのデメリットを紹介します。

~タップして読みたい場所へジャンプ!~

かぼすパパ

かぼすパパそれぞれ解説していくね!

人気すぎて抽選に当たらない

COZUCHIの案件の募集方法は、先着方式と抽選方式の2種類があります。

その中でも多くの募集は抽選方式を採用しているため、狙った案件に必ず投資できるとは限りません。

かぼすママ

かぼすママ過去にはなんと、応募率1,800%を超えるような超人気案件もあったよ😳

このように、高利回りや短期運用などの魅力的な条件が揃った案件には応募が殺到するので、当選確率は低くなってしまいます。

悩める人

悩める人こんな高い応募率なら当選する気がしない…😭

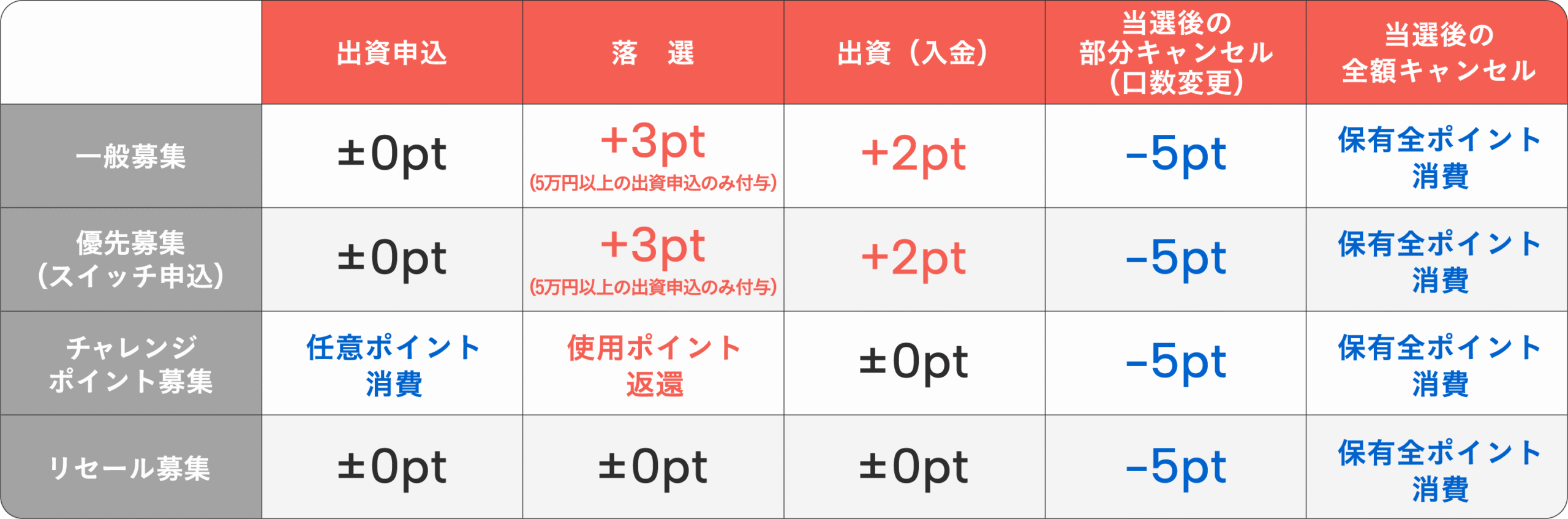

しかしCOZUCHIには、貯めたポイントを使うと当選確率がアップする「COZUCHIチャレンジプログラム」の仕組みがあります。

チャレンジポイント募集の出資申込時に、COZUCHIポイントを使用することで、抽選に当選しやすくなる仕組みのこと。

投資金額に関わらず、使用したCOZUCHIポイントの多い投資家から抽選に当選します。

2025年4月のリニューアル以降は、落選したときだけでなく、出資(入金)してもポイントが貯まるようになりました✨

かぼすママ

かぼすママCOZUCHIポイントは、以下のルールで増減するよ!

またチャレンジポイント募集に応募するときは、使用するポイント数を自由に決められるのも嬉しいポイント!

今後も人気の案件には応募が殺到することが予想されます。

かぼすパパ神案件が来たときに向けて、ポイントをコツコツ貯めておくのがオススメだよ🤣

元本保証ではない

不動産クラファン全般に言えることですが、COZUCHIは投資である以上、元本保証はされていません。

そのため、不動産価値の値下がりや事業者の倒産で元本割れする可能性がある点には注意が必要です。

かぼすママだから投資する時は、もしもの場合に備えて余剰資金で始めてね!

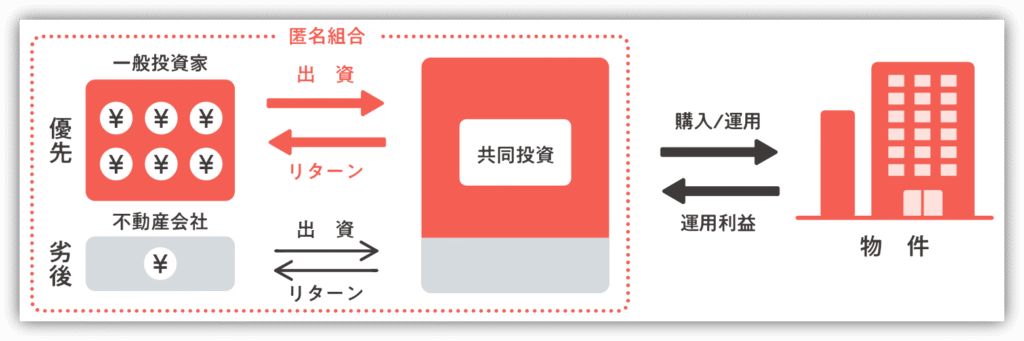

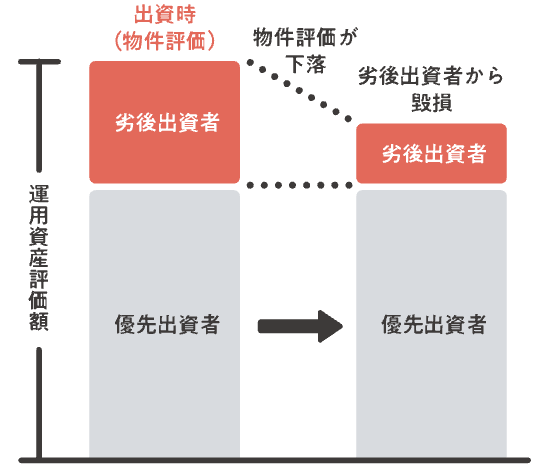

ただCOZUCHIでは、投資家のリスクを軽減するために「優先劣後構造」を採用しています。

これまで運用されている案件において、COZUCHIが負担してくれる割合(劣後出資割合)は、3~30%程度となっています。

つまり、運用や売却がうまくいかなくても、3〜30%までの損失なら投資家は損することはありません。

負担してくれる割合は案件ごとに違うので、元本割れのリスクをなるべく軽減したい人は、劣後出資割合の高い案件を選ぶようにしましょう。

かぼすパパ劣後出資の割合は、ファンド情報の概要に書いているよ!

COZUCHIのメリット

続いて、COZUCHIのメリットを紹介していきます。

~タップして読みたい場所へジャンプ!~

かぼすママ

かぼすママそれぞれ解説するね!

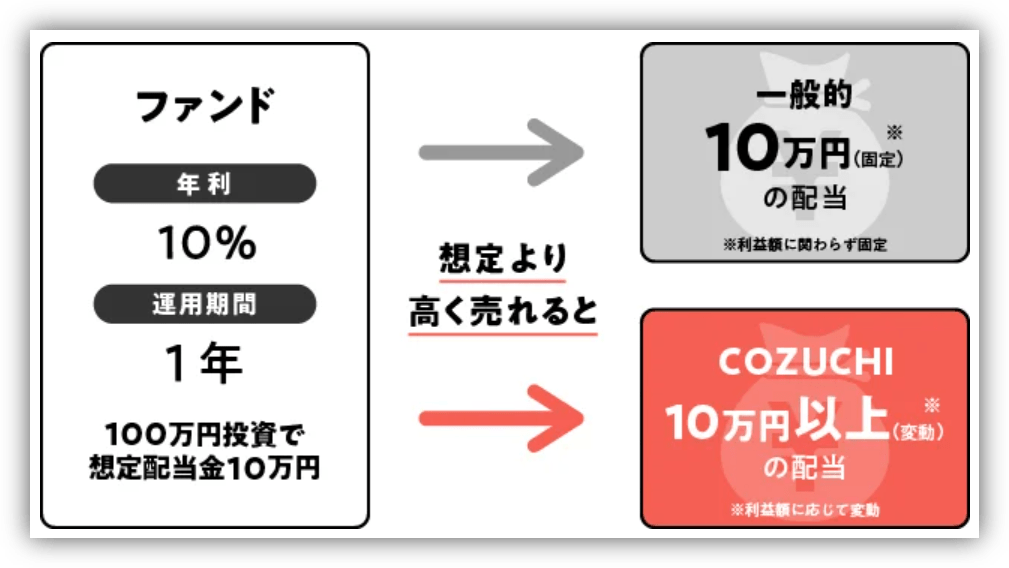

想定の利回りより増える可能性がある

多くの不動産クラファンサービスでは、物件が予定より高く売却できたとしても、当初の想定利回り分しか配当されません。

しかし、COZUCHIでは想定以上に高く売却できた際に、その売却益をそのまま投資家に配当として還元されます。

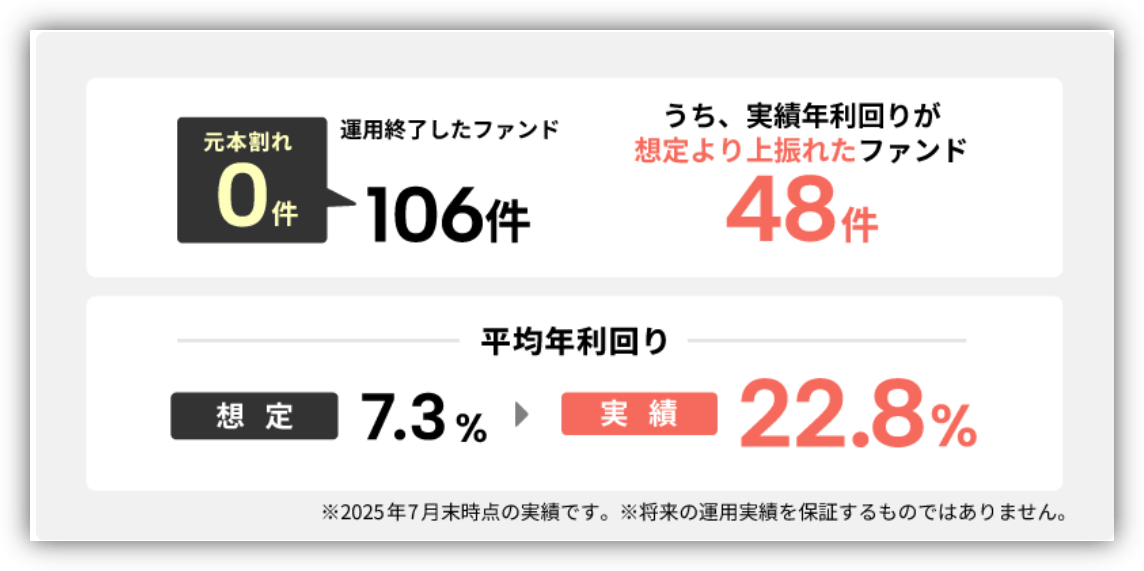

実際、これまでに運用が終了した106案件のうち、48件のファンドで想定を上回りました✨

しかも実際の利回りは、想定を3倍以上も上回る22.8%という結果になっています。

悩める人

悩める人約半数の案件で配当の上振れがあって、実際の平均利回りは20%超えなんてスゴすぎるね😆

途中で換金できる

COZUCHIの投資は、原則24時間365日いつでも途中解約が可能です。

かぼすパパほとんどのクラファンは途中解約ができないから、COZUCHIならではの魅力だよ!

短期運用型と中長期運用型で、途中解約にかかる手数料や支払いまでの期間が異なります。

| 短期運用型 | 中長期運用型 | |

|---|---|---|

| 申込みのタイミング | 24時間365日可能 | 24時間365日可能 |

| 手続き方法 | マイページより申込み | マイページより申込み |

| 支払い完了までの期間 | 最短約7週間 | 最短約2週間 |

| 手数料 | 投資額の約3.3〜5.5% | かからない |

悩める人いつでも換金できるなら、子供の急な出費にも対応できて安心だね!

ただ運用終了が迫っている場合や、換金の申込みが一時的に殺到した場合などには、途中解約ができないこともあります。

また途中解約すると、本来得られるはずの利益は受け取れないので注意してください。

短期間で運用できるファンドがある

COZUCHIでは、運用期間1年前後の短期案件を多く取り扱っています。

直近10件(2025年8月末時点)の想定運用期間は、約12.1ヶ月でした。

悩める人

悩める人1年ぐらいで運用が終了するなら、資金が拘束される期間が短くて投資しやすいね!

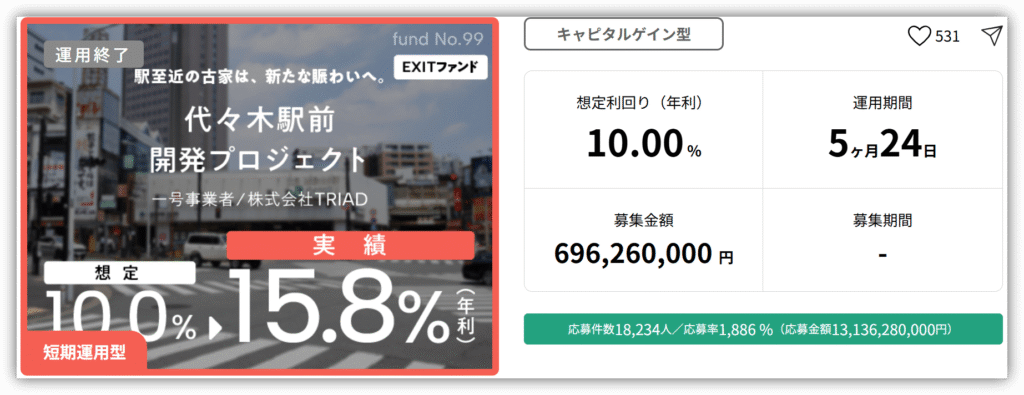

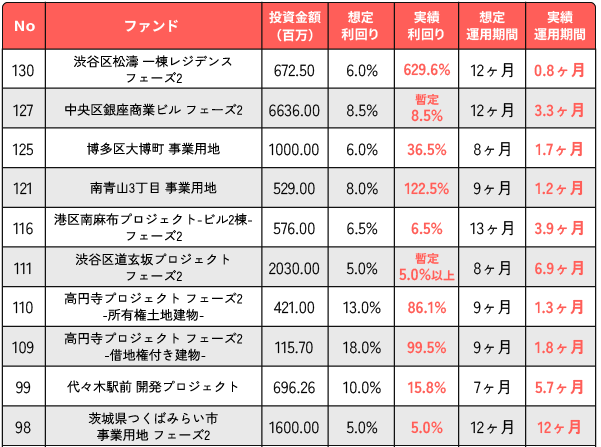

実際には予定よりも早く運用が終了することも多く、ここ最近は1〜6ヶ月程度で終了した案件も多いです。

かぼすパパ運用が終了した直近10件の利回りと運用期間はこんな感じだよ!

この表を見ても、多くの案件で想定よりも早期に終了しているのがわかりますよね。

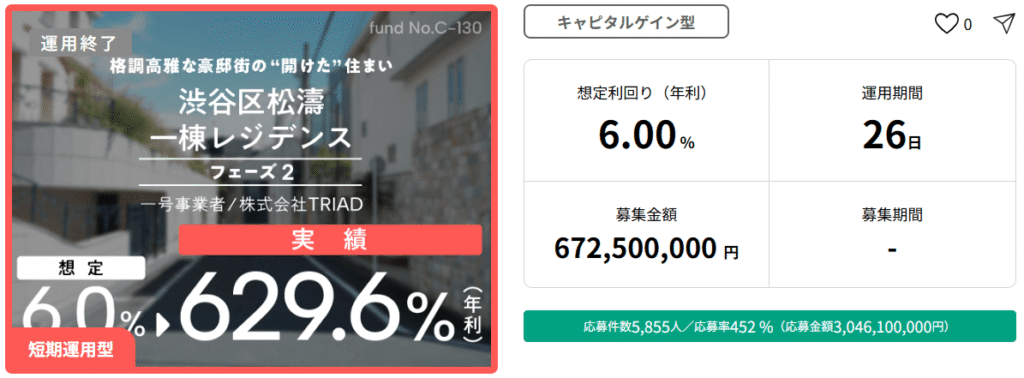

この中には、想定の運用期間が12ヶ月だった案件が、わずか26日で終了したものもありました✨

悩める人

悩める人利回り629.6%なのはスゴすぎる😳

短期案件は資金の拘束期間が短いので、資金計画が立てやすく、投資のハードルが下がるのが大きなメリットです。

かぼすママ短期×高利回りの神案件を見逃さないためにも、下のボタンから会員登録を済ませておいてね!

利回りの上振れが期待できる!

会員登録の方法を3ステップで解説!

最後に、COZUCHIの会員登録方法を3ステップで解説していきます!

かぼすパパ画像付きで解説していくね!

ステップ①会員登録

まずは、下のボタンからCOZUCHIの公式サイトへアクセスしてください!

\ 申込みは10分で完了 /

公式サイトにアクセスしたら、「無料会員登録はこちら」をタップ。

画面が切り替わったら、「メールアドレスから新規登録」をタップします。

会員登録画面になったら、電話番号やメールアドレスなど必要情報を入力します。

「個人情報の取扱いに関する事項に同意します」にチェックを入れて、「登録へ」をタップ。

そうすると、SMS認証があるので、送られてくる認証コードを入力して次へ進みましょう。

ステップ②投資家申請

次に、投資家申請に進みます。

「氏名」から順に必要事項を入力していき、「次へ」をタップします。

職業や年収も上から順に入力し、「次へ」をタップしましょう。

投資経験年数や投資方針などを入力していき、「次へ」をタップ。

それぞれの質問に回答して、書面の内容も確認したら、チェックを入れて「次へ」をタップ。

続いて、取引口座の情報を入力していきます。

かぼすママ

かぼすママ本人名義の口座しか登録できないから注意してね!

口座情報を入力したら、「入力内容を確認」をタップ。

最後に、すべての入力内容を確認したら、「申し込む」をタップして投資家申請は完了です。

ステップ③本人確認書類の提出

最後に、本人確認書類を提出しましょう。

かぼすパパ顔写真付きの本人確認書類があれば、スマホで完結するよ!

「マイナンバーカードでオンライン本人確認」をタップ。

ガイドに沿って本人確認を進めていきましょう。

「必要な個人情報の提出が完了しました」と表示されたら「完了」をタップ。

これで申込みは全て完了です!

審査が完了したら、結果がメールで届きます。

かぼすママ

かぼすママ審査はだいたい2〜4営業日ほどかかるよ!

まとめ:短期×高利回りの不動産投資で今使えるお金を増やそう!

今日は、COZUCHIのメリット・デメリット、さらに会員登録の方法を画像付きで詳しく解説しました。

かぼす夫婦短期案件が多くて配当の上振れにも期待できるから、今のお金を増やすのにピッタリ🥰

最後にCOZUCHIがオススメな人をおさらいしましょう。

- 少額から不動産投資をしたい人

- 今使えるお金を増やしたい人

オススメに当てはまった人は、今すぐ下のボタンからCOZUCHIの会員登録をしてくださいね!

利回りの上振れが期待できる!